af

Arnout Schuijff, CEO hos Tebi

/

I hans anden blog post snakker Arnout Schuijff om at bringe priser for store virksomheder til små og selvstændige firmaer.

I hans anden blog post snakker Arnout Schuijff om at bringe priser for store virksomheder til små og selvstændige firmaer. Desværre er det ikke altid nemt at sammenligne psier, især med den slørrede og komplekse omkostningsstruktur af kreditkortsbetalinger. Her gør han sit bedste for at bringe noget klarhed.

For min ven Frits, der ejer min lokale bar, er det at sænke omkostningerne altid i hans tanker. Også når det kommer til betalinger. For et par år siden, da han valgte sin forrige betalingsudbyder, kiggede han eksklusivt på prisen per transaktion for Maestro debet kort, det mest brugte betalingskort ved hans bar. Grunden til han for nylig valgt at skifte til Tebi Betalinger er todelt. For det første fandt han ud af, at ovenpå transaktionsprisen var der mange ekstra omkostninger som "kontraktomkostning," månedlige gebyrer for drikkepenge og tilbagebetalinger og endda et månedligt gebyr for at downloade hans daglige rapport, hvilket gjorde omkostningerne meget højere for ham! For det andet fandt han ud af, at der er et billigere alternativ til de høje blandingsgebyrer han betalte for kreditkort.

De fleste betalingsudbydere tilbyder blandningsgebyrer på kreditkort. Dette holder ting "simple" ved at kombinere alle transaktionsgebyrenes komponenter til et nummer, f.eks. "1.9% af transaktionsværdi." Hos Tebi har vi valgt at tilbyde "transperant" prissætning, hvor vi viser de forskellige komponenter som gebyret er bygget op af, og hvad vi har lagt til. Dette kaldes "Interchange++ prissætning," og mens det ikke ses som "simpelt," er det næsten altid billigere for sælgere.

Hvad er Interchange++?

Lad os dykke ned i den detaljerede verden af kreditkortsprissætning. Vi starter med Interchange++ formularen.

Interchange++ = Omvekslingsgebyr + ordningsgebyr + erhververgebyr

Før jeg giver et eksempel, så lad mig forklare hvem de forskellige partier i en kreditkortsbetaling er. Lad os forestille os at du, læseren, er en forretningsejer, en sælger. Så vi har:

Dig, sælgere, der til sidst betaler for alle omkostninger

Erhververen (altså Tebi), der opkræver erhververgebyret

Kortordningen (Visa eller Mastercard) der opkræver ordningsgebyret

Udstederen (eller din kundes udstedende bank), der opkræver omvekslingsgebyret

Din kunde, kortholderen, der ikke er klar over nogen af de gebyrer du skal betale, og som nogle gange bliver incitamenteret med cash-back programmer, til at bruge dyre kort.

(Ovenstående er simpeltgjort. Vil du vide hele sandheden kan du læse denne Wikipedia artikel, især den om four-party scheme)

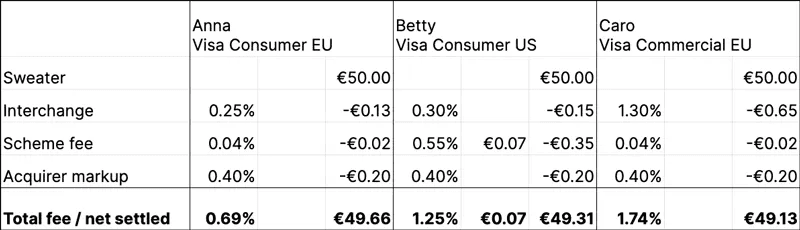

Så lad os nu forestille os at du ejer en tøjforretning i Danmark der bliver kaldt Sweaters Galore og Anna, Betty og Caro er dine kunder. De har alle sammen kreditkort, men Anna har et fra Danmark, og Betty har et fra USA. Caro er en fransk forretningsdame og har et Visa Commercial erhvervskreditkort. De køber hver en sweater for €50. (Anna køber en lilla sweater i uldblanding med 5% cashmere, Betty køber en polyester sweater hvor der står YOLO på, og Caro vælger en striktrøje af 100% merino uld, men det er ikke vigtigt lige nu.) Hvis du kigger på din afregningsrapport næste dag ser du, at efter alle gebyrerne er blevet trukket fra, har du, som sweatersælger, tjent €49.66 på Annas køb, £49.31 på Bettys, og £49.13 på Caro. Caro's transaktion er mere end dobbelt så dyr for dig som Annas. Hvordan kan det være?

Dette har med forskellen i omvekslings- og ordningsgebyrer der bliver opkrævet af udstederen (kundens bank) og af kortsordningen (i dette tilfælde Visa). De gebyrer er defineret af Visa og Mastercard i omvekslingsgebyrs- og ordningsgebyrstabeller, som de offentliggøre på deres hjemmesider. For at gøre det endnu mere kompliceret, så har hver region deres eget sæt af omvekslingsgebyrstabeller. Når en transaktion med et kort fra en anden region end hvor salget foregår, bliver det kaldt inter-regionalt. Bettys transaktion i vores eksempel er inter-regionalt. Annas er intra-regionalt: kortet er fra den samme region som hvor salget foregår (altså Danmark i dette eksempel).

Omvekslings- og ordningsgebyrer kan variere afhængigt af:

Kortholderens region

Sælgerens region

Hvilken type forretning sælgeren er i

Den type kredit kort der bliver brugt: privat eller erhverv

Typen af transaktion: Kortlæsning eller eCommerce

Hvordan transaktionen var sikret (f.eks. underskrift, pinkode, 3DS)

Alt dette betyder komplekse omvekslingsgebyrs- og ordningsgebyrstabeller som erhververe skal implementere ved afregningen af transaktioner. For at beskytte sælgere, har EU i 2015 sat en øvre grænse på omvekslingsgebyrer på 0.3% for private betalingskort. I USA er der ingen øvre grænse på omvekslingsgebyrer og sælgere bliver opkrævet en absurd mænge penge. På en sweater til $50 kan omvekslingsgebyret være så højt som $1.78.

Så nu ved du at forskellige transaktioner har forskellige omkostninger. Og måske er det godt at huske at, generelt så:

Er transaktioner med amerikanske kort dyrere end dem med EU kort

Erhvervskort er dyrere end private kort

Inter-regionale betalinger er dyrere end intra-regionale betalinge

eCommerce (online) er dyrere end POS betalinger

Usikrede betalinger er dyrere end sikrede betalinger.

Tebi metoden

Hos Tebi betalinger har vi valgt at tilbyde Interchange++ prissætning for kreditkort fordi, for vores sælgere er størstedelen af kreditkorttransaktioner intra-regionale POS betalinger med privat kort, hvilket betyder at mange transaktioner vil få et gebyr på 0.69%:

Tebi betalinger har et transaktionsgebyr på €0.05 for hver betaling, hvortil €0.02 bliver tilføjet til debet kort og, til kreditkort giver Interchange++ gebyret en ekstra 0.4% som erhververgebyr, som du kan se i eksemplet. (Dette er situationen i Oktober 2022. For vores opdaterede priser, tjek priser her.)

En del af Tebis mission er at bringe lave enterprise priser til dig, den selvstændige (lille) butiksejer. Grunden til vi kan tilbyde disse lave priser er at, i modsætning til blandingsprissætning, kan vi med Interchange++ prissætning tjene en lille margin på hver transaktion og derfor behøver vi ikke tænke på en "forsikringspremium" i det tilfælde at vores sælger har ét dyrt kreditkort mixet ind med end masse interregionale erhvervskort. Kreditkortsgebyrer er komplekse og vi tror på at lavere omkostningerne er af større interesse for sælgere end enkelthed, og derfor har Tebi valgt Interchange++ prissætning for kreditkort. I Danmark og hinsides.